El Campo

La siembra de trigo avanza a buen ritmo

Según el informe semanal de la Bolsa de Cereales de Buenos Aires, tras una nueva semana de buen clima, la siembra de trigo ha registrado importantes progresos en gran parte del área agrícola. De las 6,4 MHa proyectadas para esta campaña, ya se llevan implantadas el 36,1 %, lo que equivale a algo más de 2,3 MHa.

En términos generales, la implantación del cereal lleva un adelanto de 2 puntos porcentuales, sin embargo, hay pronósticos importantes de lluvias en toda la región este del área agrícola, lo que podría comprometer el normal desempeño de las labores. En el caso particular de la región NEA, a pesar de que la siembra del cereal ha avanzado, aún registra un fuerte retraso interanual de alrededor de -24 puntos porcentuales, lo que se vuelve aún más complicado considerando que se lleva transitada buena parte del mes de junio y todavía no se logró implantar ni la mitad de la superficie estimada para dicha zona.

La recolección de soja ya logró cubrir el 98,5 % de la superficie sembrada durante la actual campaña, brindando un rinde medio de 33,8 qq/Ha. Aún restan por cosechar unas 240.000 Ha, las cuales en su mayoría se ubican sobre la región del NEA. Las labores mantienen una demora en esta región producto de los excesos hídricos que vienen afectando al cultivo durante su ciclo.

Por otro lado, la cosecha de maíz con destino grano comercial y sorgo granífero se da a buen ritmo en buena parte del área agrícola. Al igual que en el caso de la soja, se mantienen las demoras en las labores hacia la región del NEA, donde la falta de piso pone cota a los avances. En cuanto a los rindes recolectados, los mismos se mantienen por sobre los promedios de las últimas campañas en amplios sectores de las provincias de Córdoba y Buenos Aires.

-

Trigo

La siembra de trigo superó en esta semana las 2,3 MHa, un 36,1% del área proyectada para la campaña 2019-20. Los mayores progresos se concentran en la región Centro-Este de Entre Ríos y Centro Norte de Córdoba.

-

Soja

La cosecha cubrió el 98,5 % del área apta, marcando un rinde nacional de 33,6 qq/Ha. Las buenas productividades nos permiten mantener la estimación de 56 MTn para la actual campaña.

-

Maíz

La cosecha ya logró cubrir el 42,3 %del área estimada, con un rinde promedio de 93,4 qq/Ha. Mantenemos la actual proyección de producción de 48 MTn para la presente campaña.

-

Sorgo

Con un avance de cosecha de 52,6 %, se logró acumular una producción parcial de 1,4 MTn. Frente a este panorama, mantenemos la estimación de producción para esta campaña de 2,5 MTn.

Trigo

Desde nuestro informe previo, las labores de implantación de trigo avanzaron un 16,4 % y ya cubren el 36,1 % de las 6.400.000 hectáreas estimadas para esta campaña. Los mayores progresos de la semana se registraron en el Centro-Este de Entre Ríos y Centro-Norte de Córdoba, con 32,5 y 24,7 puntos porcentuales respectivamente, seguidas por el Núcleo Norte, con 21,3 puntos; y el NEA, con 21 puntos porcentuales, aunque en este último caso, con un atraso de – 24,6 puntos respecto al año anterior.

Tras una nueva semana sin lluvias relevantes, y ante firmes pronósticos de precipitaciones para los próximos días, las labores de implantación de trigo han avanzado fuertemente en toda la región. La intención de aumentar el área respecto a la campaña pasada se mantiene firme debido a la buena oferta hídrica presente en el perfil para todas las zonas PAS. De todas maneras, aún queda mucho por sembrar y el avance estará fuertemente ligado a las condiciones climáticas de aquí en más.

Tal es el caso del NEA en donde, como mencionamos en los últimos informes, la persistencia de los excesos hídricos continúa limitando el avance de las máquinas en gran parte de la región y ello podría generar una importante reducción del área.

Por su parte, el Centro-Norte de Santa Fe también presenta serias limitaciones debido a los excesos hídricos y registra un atraso interanual de – 14,5 puntos.

Finalmente, en el resto de las zonas PAS se han registrado avances importantes, incorporándose de lleno en la campaña 2019-20, sobre todo en el Núcleo Norte, con un progreso de 21,3 puntos porcentuales, y un adelanto interanual de 9,5 puntos

LA SIEMBRA DE TRIGO ASCIENDE AL 36,1 % DE LAS 6,4 MHA PROYECTADAS PARA LA CAMPAÑA EN CURSO. LOS MAYORES PROGRESOS SE HAN REGISTRADO SOBRE CÓRDOBA Y ENTRE RÍOS

Soja

El avance nacional de cosecha cubrió el 98,5 % de la superficie apta, entregando un rinde nacional de 33,8 qq/Ha y acumulando un volumen parcial de 55,4 MTn. Restan recolectar 240 mHa ubicadas principalmente en la región NEA. Una vez finalizada la campaña el rinde promedio nacional se aproximará a 33,6 qq/Ha, marcando un nuevo récord y permitiendo alcanzar un volumen final de 56 MTn

Luego de varias semanas con buen clima las cosechadoras comienzan a movilizarse en la región NEA. Gran parte del noreste santiagueño y el norte de Chaco registraron muy buenos progresos y elevadas productividades. Contrariamente, las zonas comprometidas por anegamientos en el sudeste de Santiago del Estero y sudoeste chaqueño, aún registran demoras y concentran una gran cantidad de lotes abandonados.

En simultáneo, esta semana se dan por concluida las labores en la región NOA, Centro-Norte de Córdoba, Núcleo Sur, Centro-Este de Entre Ríos, Norte de La Pampa – Oeste de Buenos Aires y Sur de La Pampa – Sudoeste de Buenos Aires. Salvo esta última región, en donde el estrés hídrico provocó mermas importantes en los rendimientos, las zonas restantes finalizaron el ciclo con rendimientos muy por encima a sus promedios históricos.

Aún restan recolectar 240 mHa, gran parte ubicadas en la región NEA y en menor medida en el Centro y Sudeste de Buenos Aires y en el Centro-Norte de Santa Fe. En todas estas regiones se relevaron lluvias durante los días previos que interrumpirán la cosecha y demorarán el cierre de campaña

ESTAMOS PRÓXIMOS A FINALIZAR LA CAMPAÑA CON RINDE RÉCORD Y LA SEGUNDA MAYOR PRODUCCIÓN EN 19 AÑOS

Maíz

Las labores de cosecha de maíz con destino grano comercial comenzaban a tomar impulso durante la última semana, pero las lluvias registradas las horas previas al presente informe podrían demorar la recolección. A pesar de esto, el avance de cosecha ya se ubica en el 42,3 % con un rinde medio nacional de 93,4 qq/Ha. Los mayores progresos se relevaron en las provincias de Tucumán, Córdoba y Buenos Aires, donde se avanzó sobre lotes tempranos como tardíos y de segunda ocupación. Aún quedan en pie unas 3.500.000 Ha del cereal, a la espera de que la cosecha tome impulso durante las próximas semanas, de mejorar el tiempo.

En la zona del NOA, las labores de cosecha avanzan a buen ritmo en los lotes sembrados en el inicio de la ventana de siembra. En cambio, hacia la región del NEA, los productores priorizan la cosecha de los lotes de soja remanentes posponiendo la recolección del cereal para las próximas semanas. Hacia la zona PAS Centro-Norte de Santa Fe, se dio inicio a la cosecha de los primeros lotes tardíos y de segunda ocupación con productividades cercanas a los promedios zonales. Sobre los Núcleos Norte y Sur, aún parte de los lotes poseen niveles de humedad por sobre las óptimas de cosecha.

Hacia las zonas Oeste de Buenos Aires-Norte de La Pampa, Cuenca del Salado y el Centro de Buenos Aires, los rindes continúan ubicándose por sobre la media de las últimas campañas. Sobre la provincia de Córdoba, las labores de cosecha continúan sobre los cuadros tardíos. Los registros de rendimientos provinciales superan en amplios sectores los 90 qq/Ha. Hacia el sur del área agrícola nacional, la elevada humedad de los granos mantiene una demora en la recolección del cereal.

CON UN RINDE MEDIO NACIONAL DE 93,4 QQ/HA, SE LOGRÓ ACUMULAR UNA PRODUCCIÓN PARCIAL DE 23,4 MTN CUANDO AÚN RESTAN POR RECOLECTAR 3,5 MHA

Sorgo

La mejora parcial en las condiciones del tiempo, permitió que la cosecha de lotes de sorgo granífero avance sobre planteos tardíos y de segunda ocupación. A la fecha, el avance de cosecha ya se ubica en 52,6 % de las 730.000 Ha implantadas la campaña en curso. Las labores se encuentran más adelantadas en el centro del área agrícola nacional, particularmente en la provincia de Córdoba y Santa Fe. En el extremo norte del país, la elevada humedad de los granos y la falta de piso mantiene una demora de 20 puntos porcentuales en la recolección en comparación a la campaña previa.

En la zona del NOA, el rinde medio se ubica en los 31,7 qq/Ha luego de cosecharse cerca de 8.000 Ha del cereal. En la provincia de Córdoba, las labores comienzan a tomar impulso en los departamentos del norte y este provincial. En el sur del área agrícola nacional, la elevada humedad de los granos aún mantiene la demora en las labores de recolección de sorgo granífero. Sobre la región del Centro-Norte de Santa Fe, las más de 86.000 Ha cosechadas brindan un rinde medio de 37,4 qq/Ha. En cuanto a las pérdidas, las mismas ascienden a 14.500 Ha. En la zona Centro-Este de Entre Ríos, el avance de cosecha ya se ubica en el 81 % de las 60.000 Ha sembradas la campaña en curso. En la zona del NEA, la falta de piso continúa demorando las tareas de recolección. En la medida que los productores culminen con la cosecha de soja, y mejoren las condiciones del tiempo, se agilizaran las labores.

LUEGO DE COSECHARSE MÁS DE 356.000 HA, SE ACUMULA UN VOLUMEN PARCIAL DE PRODUCCIÓN DE 1.400.000 TN

Fuente: agrositio.com.ar

El Campo

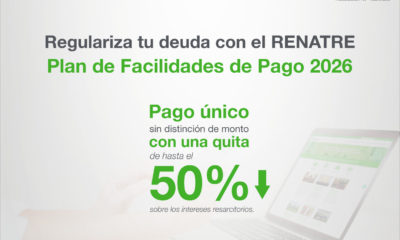

RENATRE lanza un nuevo Plan de Pago para regularizar deudas de la Seguridad Social

La delegación Santa Fe Sur del RENATRE informó que el organismo nacional aprobó un Plan de Facilidades de Pago para empleadores rurales inscriptos con deudas de la Seguridad Social vencidas hasta el 31 de diciembre de 2025. El plan estará vigente durante todo 2026 e incluye contribuciones, infracciones, determinaciones de oficio, deudas judiciales y situaciones de concursos o quiebras.

Según la Resolución 133/2025, las deudas podrán financiarse en hasta 12 cuotas mensuales. De manera excepcional, empleadores en emergencia o desastre agropecuario declarado podrán acceder a planes de hasta 24 cuotas con menor tasa de financiación.

Habrá quitas de intereses resarcitorios solo para deudas en instancia administrativa: hasta 50% por pago único, 40% en dos cuotas y 30% en tres. La primera cuota deberá ser como mínimo el 10% del salario del peón general permanente (CNTA), porcentaje que baja al 5% para MiPyMEs.

Quedan excluidos empleadores con causas por trata, explotación laboral o trabajo infantil, reincidentes, quienes tengan planes caídos, no hayan regularizado trabajadores informales o ciertas deudas judicializadas. El plan caduca automáticamente ante la falta de pago de dos cuotas.

Para consultar la Resolución RENATRE N° 133/2025 en su totalidad, se puede acceder al enlace: https://www.renatre.org.ar/wp-content/uploads/2025/12/133-25-B.O.pdf, o bien dirigirse a la delegación del RENATRE Santa Fe Sur en Rosario (9 de Julio 3260, de lunes a viernes, de 8 a 16), o bien comunicarse al fijo 0341 7924892.

La adhesión al Plan de Facilidades de Pago podrá también realizarse de lunes a viernes, de 08.00 a 17.00 h., comunicándose al 0800-777-7366 o al (011) 3986-9440 (opción 7), o bien enviando un correo electrónico a recaudaciones@renatre.org.ar. Asimismo, la adhesión podrá efectuarse de forma presencial en la Sede Central del RENATRE, ubicada en Av. Belgrano 160, CABA, o en las delegaciones regionales (https://www.renatre.org.ar/delegaciones/). En los casos de deuda no judicializada también mediante validación electrónica de identidad o confirmación por correo electrónico.

El RENATRE continúa trabajando en todo el país para implementar acciones que favorezcan la correcta registración de los empleadores y trabajadores rurales.

El Campo

Éxito en 1000 hectáreas: superó el escepticismo de una zona y dio un batacazo con la carne

En General Alvear, el Buen Árbol SA hace cría 100% sobre pasturas cultivadas, complementadas con maíces diferidos y promociones de raigrás, genética superior, manejo y estricto control sanitario; alcanzó los 300 kilos de carne por hectárea, que triplica los 100 kilos habituales en campos vecinos.

José Fernando Solé (45) es ingeniero agrónomo y administrador de la empresa Buen Árbol SA, un establecimiento de 1700 hectáreas ubicado en el partido de General Alvear, provincia de Buenos Aires. El campo surge de una división familiar realizada en 2005 y hoy es propiedad de Catalina Estrugamou.

De la superficie total, aproximadamente 700 hectáreas presentan alguna aptitud agrícola y se arriendan a contratistas, mientras que en las 1000 restantes se desarrolla un planteo ganadero de cría, recría y engorde. La empresa es integrante del CREA Vallimanca.

“El establecimiento está ubicado en el extremo este del partido, cercano a Saladillo, con una precipitación media anual de 1000 mm y suelos de clases IV y VI, más aptos para la ganadería que para la agricultura. A pesar de estas limitaciones, el sistema ganadero alcanza una producción de 300 kilos de carne por hectárea, que triplica los 100 kilos habituales en campos vecinos”, compara Solé.

Un puntal central del planteo es una alimentación de calidad. “Actualmente, no existe superficie de campo natural; se han implantado pasturas adaptadas a cada ambiente del campo. En los bajos salinos predomina el agropiro; en los dulces, festuca con trébol blanco y lotus, y en los mejores sectores, mezclas de alfalfa, festuca, trébol blanco y cebadilla. Esta combinación de varias especies es un resguardo ante excesos hídricos que pueden ocasionar la pérdida de la alfalfa.

El manejo de las pasturas se basa en un sistema rotativo intensivo, con parcelas ocupadas durante no más de tres días. En situaciones climáticas adversas se prioriza la preservación de los sectores en mejores condiciones sacrificando los de peor estado.

En la zona, hay cierto escepticismo de otros criadores acerca de la conveniencia de implantar pasturas cultivadas por el riesgo de que se pierdan rápidamente por extremos climáticos. Al respecto, Solé sostiene que la persistencia de las praderas está en relación directa con un buen manejo: “no se deben pastorear si hay barro o encharcamientos ni tampoco se deben talar en veranos secos”. Además del aumento de producción de carne “trabajar con pasturas para el rodeo de cría y la recría cambia la dinámica del agua en el suelo. En estos campos, que tienen riesgo de inundación, una pastura con festuca consume más agua y produce mucho más materia seca en invierno que un campo natural”, diferencia.

Complementación

Las pasturas perennes se complementan con promociones de raigrás, verdeos de invierno y maíz, utilizado tanto en forma diferida durante el otoño-invierno como en pastoreo directo en verano. Además, el establecimiento produce anualmente unos 150 rollos a partir de los excedentes forrajeros de primavera.

El maíz cumple un rol central en el sistema, ya que permite suministrar alimentación estratégica a las vacas en pastoreos horarios -almuerzos- durante el otoño, para descansar las pasturas y permitir la acumulación de forraje para la nutrición invernal de los vientres. Este manejo posibilita sostener un rodeo de 1200 vacas y avanzar con la recría y el engorde de la producción.

Solé sostiene que la persistencia de las praderas está en relación directa con un buen manejo: “no se deben pastorear si hay barro o encharcamientos ni tampoco se deben talar en veranos secos”

El servicio de las vacas se extiende de septiembre a diciembre, con inseminación artificial en el 60% del rodeo utilizando genética Angus negro y colorado. Se emplea semen de Select Debernardi priorizando vacas de tamaño moderado y gran aptitud materna, que den terneros de buen desarrollo. El objetivo es lograr un bajo peso al nacer —especialmente en vaquillonas de 15 meses— y altos pesos al destete, que en los últimos años han aumentado entre 15 y 20 kilos como resultado de la mejora genética y nutricional.

Recría

El destete se realiza entre fines de febrero y principios de marzo. En ese momento, a las vaquillonas destinadas a reposición se les realiza un sangrado para detectar diarrea viral bovina y neosporosis. Las positivas se eliminan porque la infección con Neospora suele provocar abortos en la primera gestación y puede transmitirse de madre a hija. Este programa, implementado hace cinco años, permitió reducir la prevalencia de las enfermedades desde valores iniciales del 5–12% hasta niveles del 1–3%.

Las vaquillonas se recrían a pasto y se inseminan aproximadamente un mes antes que el rodeo general, con 14 meses de edad, de modo que paren unos 30 días antes y se puede realizar un seguimiento más cuidadoso de los partos. “Ingresan al servicio con pesos muy justos -de 270 a 280 kilos- pero continúan ganando kilos durante la gestación gracias a la disponibilidad de pasturas de alta calidad”, explica Solé. El rodeo cuenta con un plan sanitario integral bajo la supervisión del veterinario Jaime Mc Lean, con especial énfasis en el control de enfermedades reproductivas.

El resto del destete pasa a verdeos de invierno o promociones de raigrás y pasturas. Según las condiciones de mercado, parte de la hacienda se vende recriada en primavera con 280 kilos y otra parte se encierra en corrales. Cuando se opta por terminar los machos propios, se los recría hasta 320–330 kilos en pasturas y luego se los termina durante 90 días con silo de maíz de autoconsumo y suplemento proteico, para alcanzar 400 kilos de peso de faena.

Desde 2020 todos los animales están identificados con caravanas electrónicas, lo que facilita la trazabilidad, los trabajos sanitarios y el seguimiento individual. Por ejemplo, sin esa herramienta, “es muy engorroso separar las vaquillonas sangradas y con título positivo, pasándolas una por una por la manga”, afirma Solé. La identificación electrónica también sirve para llevar la información de cada vaca y conocer si dio lugar a una parición “cabeza”, “cuerpo” o “cola” y la de los terneros en recría, para monitorear las ganancias de peso.

El sistema de Buen Árbol SA permitió alcanzar una preñez promedio del 92% y una producción de carne de 300 kilos por hectárea en los últimos años. Además de los muy buenos índices productivos, en la empresa ayudan a tres fundaciones que se ocupan de cuestiones de discapacidad, educación y oncología infantil. Las lleva adelante la dueña, pero con el involucramiento de todo el personal.

Granos

En la agricultura llevada adelante con contratistas se obtiene un promedio de 30 quintales de soja por hectárea y 85 de maíz implantados en las mejores sectores de los lotes del campo. Una proporción de la superficie agrícola se dedica a producir maíz propio por administración para los silos de autoconsumo, cuya calidad permite alcanzar ganancias de 1,1 a 1,2 kilos por día apoyados con concentrado proteico.

En síntesis, la producción ganadera de Buen Árbol SA constituye un caso disruptivo dentro de una región caracterizada por bajos niveles productivos y demuestra que, mediante inversión en pasturas, manejo, genética y sanidad, combinadas con compromiso del equipo de trabajo, es posible triplicar la producción de carne por hectárea de la zona y mejorar significativamente la estabilidad del sistema.

Fuente: Diario La Nación

El Campo

Están prácticamente concluidas las siembras de soja y maíz del ciclo 2025/26: Ahora cruzar los dedos para que llueva parejo

En su panorama agrícola semanal (PAC) la Bolsa de Cereales está a punto de dar por finalizadas las siembras de soja y maíz de la campaña 2025/26. Lo único que impide tocar los clarines son algunas lluvias intensas en el norte del país, que retrasan el final de esta tarea.

La Bolsa estimó 17.600.000 hectáreas implantadas con soja, y otras 7.800.000 dedicadas al maíz.

En su clásico informe sobre la evolución de los cultivos, la Bolsa porteña indicó que “la siembra de soja transita su etapa final, cubriendo el 96,2% del área proyectada, mientras que las lluvias continúan condicionando el avance de las labores sobre el norte del área agrícola”.

No fue una buena semana la que pasó, aunque la situación del cultivo sigue siendo mucho mejor a la misma época del año pasado. La condición hídrica Adecuada/Óptima se redujo en 7 puntos porcentuales, principalmente por la falta de humedad sobre el sur de Córdoba y el oeste bonaerense. En tanto, la condición de cultivo Normal/Excelente también registró una baja de 10 puntos.

El 15 % de la soja de primera ya ha iniciado el período crítico, a la espera de futuras precipitaciones. En paralelo, luego de algunos días sin lluvias, se han comenzado a detectar focos de “arañuela roja” (Tetranychus urticae) en varios lotes, lo que requiere la concreción de las respectivas aplicaciones.

En cuanto a la soja de segunda, la Bolsa determinó que “en los lotes más avanzados se han observado dificultades para cerrar el entre surco.

Por su parte, la siembra de maíz con destino a grano comercial ya cubre el 93,1% del área proyectada, aunque registra también una demora , concentrada en el NOA y el NEA, debido a la imposibilidad de

ingresar a los lotes tras las precipitaciones recientes.

El equipo de estimaciones de la Bolsa dijo que “en el Centro-Norte de Santa Fe el incremento de

poblaciones de Dalbulus maidis empieza a modificar las decisiones de manejo y parte de la superficie tardía aún no implantada podría reorientarse hacia soja”.

En paralelo, el 74% del maíz temprano transita su período crítico (VT–R1) y, si bien la condición de cultivo se encuentra en un 83,6 % entre Normal y Buena, se relevan deterioros y pérdidas puntuales tanto de área como de rendimiento en el sur de Córdoba, asociados a la menor disponibilidad de humedad y las altas temperaturas.

Por su parte, el maíz tardío avanza en su desarrollo, con el 90,2% del área relevada en condición entre Normal y Buena, aunque la continuidad de esta dependerá de la reposición de humedad en las próximas semanas.

Fuente: Bichos de Campo

Pullaro lanzó el Boleto Educativo 2026: “Apostamos a fortalecer la educación y que sea accesible para todos

El gobernador confirmó la continuidad del programa que garantiza el acceso al transporte para estudiantes, docentes y asistentes escolares en...

Mujer detenida por hurto y pedido de captura activo

El hecho ocurrió en inmediaciones de Bv. España al 100, donde una trabajadora denunció el hurto de su bicicleta.

Di Gregorio: “Se van a invertir más de $6.900 millones en obras y equipamiento para General López”

La senadora provincial Leticia Di Gregorio informó que las localidades del departamento General López recibirán este año 6.966.311.123,55 pesos en...

Último día de inscripción para los Carnavales 2026 en Rufino

La Municipalidad de Rufino informó que hoy es el último día de inscripción para las murgas y comparsas que deseen...

Fernanda Castellani recorrió Cruci Juegos y destacó el valor del juego como motor de comunidad y desarrollo

La diputada provincial Fernanda Castellani visitó Cruci Juegos, una empresa santafesina que concibe el juego como una herramienta fundamental para...

Jornada de castraciones para perros y gatos

La Municipalidad sigue comprometida con el cuidado responsable de tus mascotas, por eso comenzaron el año con nuevas jornadas de...

Se realizó el acto homenaje a José Luis Cabezas en Plaza Sarmiento

Ayer se llevó a cabo en Plaza Sarmiento el acto homenaje a José Luis Cabezas, al cumplirse el 29° aniversario...

36.000 niños, niñas y adolescentes aprenden a nadar en las Escuelas de Verano de la Provincia

El programa se desarrolla en 219 localidades de la provincia y alcanza a 36.000 estudiantes. “Para muchos es la única...

Fernanda Castellani destacó el liderazgo de las mujeres en el ámbito agroindustrial durante su visita a Adeco Agro

La diputada provincial Fernanda Castellani visitó Adeco Agro en Christophersen, provincia de Santa Fe. Se trata de una empresa agroindustrial...

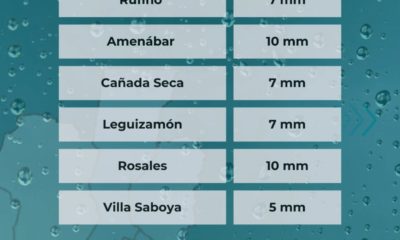

Registro de lluvias

Les compartimos el registro de lluvias acumuladas hasta el día de hoy.

-

Nacionales4 días atrás

Nacionales4 días atrásCalendario de pagos del viernes 23 de enero

-

Regionales4 días atrás

Regionales4 días atrásSanta Eleodora celebró sus 120 años

-

Locales7 días atrás

Locales7 días atrásQuedó en prisión preventiva un hombre que es investigado como autor de delitos contra la integridad sexual cometidos en una localidad del departamento General López

-

Locales3 días atrás

Locales3 días atrásInforme de lluvias – Rufino y región

-

El Campo4 días atrás

El Campo4 días atrásEstán prácticamente concluidas las siembras de soja y maíz del ciclo 2025/26: Ahora cruzar los dedos para que llueva parejo

-

Regionales5 días atrás

Regionales5 días atrásFernanda Castellani recorrió Firmat y Elortondo con una agenda centrada en la fe, la producción y la educación

-

El Campo4 días atrás

El Campo4 días atrásUna entidad del campo instó al gobierno de Santa Fe a anular una multa millonaria contra un productor

-

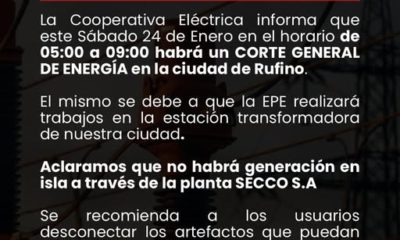

Locales4 días atrás

Locales4 días atrásCorte general de energía eléctrica este sábado en Rufino