El Campo

Trigo: con precios superiores a los 200 u$s/Tn, pronostican un mes récord de exportaciones

El precio del trigo disponible negociado al día jueves 13 superó los USD 200 la tonelada obteniendo una ganancia semanal de más de USD 15 por tonelada.

Un análisis de Federico Di Yenno y Emilce Terré, pertenecientes a la Bolsa de Comercio de Rosario, sostiene que diciembre “se encamina a ser un mes record de exportación de trigo y el precio ya supera los USD 200/tn”.

“El precio del trigo disponible negociado al día jueves 13 superó los USD 200 la tonelada obteniendo una ganancia semanal de más de USD 15 por tonelada. Medido en pesos, el precio del cereal subió más de 600 pesos/t en 7 días. Como ya se había mencionado en informativos anteriores, la fuerte logística en los últimos meses y los menores rindes de trigo en las zonas donde transita la cosecha hicieron escalar el precio del cereal entrado el mes de diciembre”, indica el informe de los especialiastas.

Compartimos el análisis de la Bolsa de Comercio de Rosario, sobre al actividad comercial en el mercado del trigo argentino:

En la primera quincena de diciembre se aceleró el ingreso de camiones a la zona del Gran Rosario. La estimación en base al indicador de ingreso de camiones, elaborado en base a los datos de Williams Entregas, indica que más de 44.000 camiones cargados con trigo que ingresaron a la zona, aumentando un 70 % respecto a lo ingresado en los primeros 15 días de diciembre 2017.

A pesar de lo anterior, como se ha dicho, en los últimos 15 días se reanudó con creces el ingreso de camiones acumulando desde el 1 de nov al 13 de dic un 20% más que el año anterior. La logística demandaba este influjo debido al programa de cargas que se desprendía de las DJVE declaradas por el sector exportador.

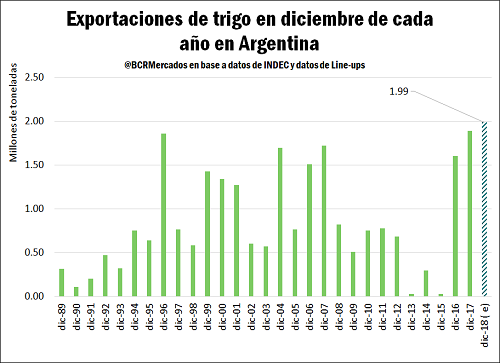

Según datos estimados de Line-ups, y comparando con datos de exportación de meses anteriores del INDEC, diciembre sería el mes de mayor exportación de trigo. Se estiman según datos de buques cargados y buques por cargar que se podrían llegar a exportar hasta 2 Mt, siendo el valor más alto de al menos los últimos 30 años.

La combinación de complicaciones en la cosecha, los menores rindes y el nivel de cargas récord generaron un ascenso abrupto del precio del trigo en las últimas semanas. El precio del trigo disponible negociado al día jueves 13, fijado por la Cámara Arbitral de Cereales de la BCR, se fijó a un equivalente de USD 204,3/t obteniendo una ganancia semanal de más de USD 16/t. En lo que va de diciembre el valor del trigo se recupera de mínimos de USD 175/t, aumentando más de USD 28/t. Medido en pesos, el precio del cereal ganó más de $ 640/t en 7 días.

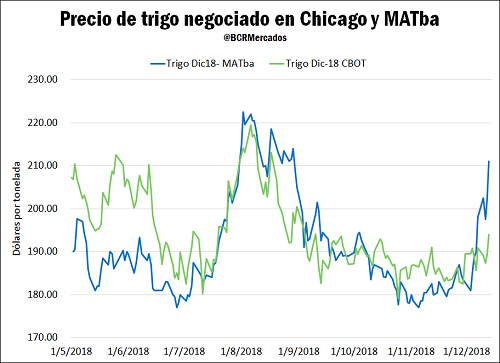

En el mercado físico, la entrega inmediata y el mes de diciembre fueron las fechas de entrega de trigo que más se negociaron. La necesidad de stocks para cumplir con los embarques de estos meses prima en la demanda de la exportación, lo que generó el fuerte driver alcista en los precios. Los precios FOB de exportación alrededor del mundo también se movieron al alza en la última semana. El precio FOB del trigo en el golfo de Estados Unidos subió más de USD 8/t, el precio en Francia y Australia entre USD 5 – 6/t y el precio en Rusia en USD 3,5/t. El precio FOB comunicado por la Secretaría de Agroindustria en los puertos de Argentina subió USD 7/t, al igual el precio negociado en el mercado de Chicago. En el diferido del MATba el contrato de diciembre alcanzó máximos de fines de agosto ajustando el jueves USD 211/t. El resto de las posiciones en diferido siguieron el mismo trayecto. El contrato de diciembre tuvo un incremento semanal de USD 21/t.

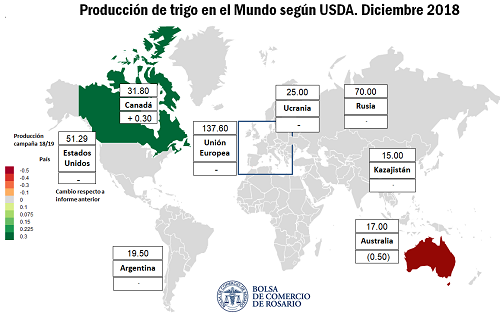

El panorama del trigo a nivel internacional también ofrece apoyo al precio del trigo, a pesar de un escenario bajista para el precio tanto del maíz como la soja que se vieron impactados por la guerra comercial de EE.UU y China. Para el caso particular de Argentina, el trigo recibe un apoyo adicional debido a que Australia tuvo una campaña muy mala de trigo como consecuencia de muy bajas precipitaciones en el área Este. En su último informe, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) volvió a recortar la previsión de cosecha de este país en 0,5 Mt respecto a su informe anterior, a 17 Mt. Será así la primera vez que la producción argentina supere a la australiana en una década.

Fuente: infocampo.com.ar